Tatimi mbi të Ardhurat e Korporatave në Ballkanin Perëndimor: Krahasimi i Politikave Tatimore të Shqipërisë, Kosovës dhe Malit të Zi

Tatimi mbi të Ardhurat e Korporatave (në vijim referuar si TAK) është një tatim mbi fitimet që kompanitë realizojnë. Ai bazohet në të ardhurat e tatueshme të një kompanie, të cilat llogariten duke zbritur shpenzimet (si pagat, qiratë dhe kostot e tjera operative) nga të ardhurat totale. Ky fitim më pas tatohet me norma të caktuara nga secili shtet ose rajon. Normat dhe rregullat tatimore ndryshojnë ndjeshëm, ku disa vende ofrojnë norma ose stimuj të ndryshëm për industri ose zona të caktuara. Tatimi mbi të ardhurat e korporatave ndihmon në financimin e shërbimeve shtetërore dhe siguron që bizneset të kontribuojnë në të ardhurat publike, njësoj si individët që paguajnë tatimin mbi të ardhurat.

Ky artikull ofron një pasqyrë të tatimit mbi të ardhurat e korporatave në rajonin e Ballkanit Perëndimor, duke krahasuar përkatësisht Shqipërinë, Kosovën dhe Malin e Zi. Artikulli ofron një analizë dedikuar tatimit mbi të ardhurat e korporatave dhe përfitimet e mundshme në secilin prej këtyre vendeve.

Tatimi mbi të Ardhurat e Korporatave

Shqipëria

Sistemi i tatimit mbi të ardhurat e korporatave në Shqipëri, me një normë bazë prej 15% mbi fitimet pas zbritjes së shpenzimeve të lejuara, e bën këtë vend një destinacion konkurrues për investime në Evropë. Ky tatim aplikohet mbi një gamë të gjerë entitetesh, duke përfshirë shoqëritë kolektive, partneritetet e kufizuara, shoqëritë me përgjegjësi të kufizuar, shoqëritë aksionare dhe entitete të tjera, përfshirë ato jo-rezidente. Një kompani konsiderohet rezidente për qëllime tatimore nëse është themeluar ose menaxhohet në Shqipëri, veçanërisht nëse mbledhjet e bordit zhvillohen atje ose përmbush kritere specifike vendore, si pronësia vendase ose anëtarë bordi rezidentë. Një “Seli e Përhershme” përfshin çdo vendndodhje të fiksuar të biznesit ose ofrim shërbimesh në Shqipëri për gjashtë muaj ose më shumë.

Për të mësuar më shumë rreth tatimit në Shqipëri, klikoni këtu.

Kosova

Politikat e tatimit për korporatat në Kosovë, me norma të ulëta, është e projektuar për të tërhequr investime. Rezidenca tatimore për korporatat zbatohet për entitetet që kanë zyrën qendrore ose menaxhimin efektiv në Kosovë, me një normë tatimi mbi të ardhurat e korporatave prej 10%. Një “Seli e Përhershme” krijohet nëse një biznes ka një vendndodhje të fiksuar në Kosovë për më shumë se gjashtë muaj brenda një periudhe 12-mujore, përfshirë zyrat, fabrikat, ose vendet e burimeve natyrore. Kosova ndjek parimin e tatimit global, duke tatimuar rezidentët për të ardhurat e tyre si nga burimet vendase ashtu edhe ato të huaja, ndërsa jo-rezidentët tatohen vetëm mbi të ardhurat e gjeneruara brenda Kosovës. Entitetet e tatueshme përfshijnë korporatat, bizneset publike/shtetërore dhe jo-rezidentët me një Seli të Përhershme në Kosovë.

Për të mësuar më shumë rreth tatimit në Kosovë, klikoni këtu.

Mali i Zi

Mali i Zi, një shtet tërheqës për investime me një normë të ulët tatimore mbi të ardhurat e korporatave prej 9-15%, ka thjeshtuar kornizën e tij tatimore për të përmbushur standardet e BE-së, përfshirë ndryshimet e fundit që janë në përputhje me Direktivën 2009/133/EC të BE-së. Rezidenca tatimore për korporatat bazohet në vendosjen e biznesit dhe krijimin e fitimit brenda vendit, me detyrimin e paraqitjes së tatimeve vjetore deri në mars. Të ardhurat e tatueshme përfshijnë fitimet nga operacionet e rregullta, transferimet e pronës, dividendët, interesat dhe honoraret. Ndryshimet e reja prekin llogaritjen e bazës së TAK, vlerësimin e fitimeve kapitale dhe zgjerimin e tatimit në burim. Jo-rezidentët mund të përfitojnë nga një tatim i reduktuar në burim mbi dividendët, interesat dhe honoraret nëpërmjet marrëveshjeve për shmangien e tatimit të dyfishtë.

Për të mësuar më shumë rreth tatimit në Mal të Zi, klikoni këtu.

Tabela vijuese ofron një studim të përmbledhur krahasues mbi tatimin mbi të ardhurat në Shqipëri, Kosovë dhe Mal të Zi:

| Shqipëri | Kosovë | Mali i Zi |

Baza Tatimore për Rezidentët | Një kompani rezidente paguan tatim mbi të ardhurat e saj globale. | Një kompani rezidente në Kosovë është subjekt i tatimit mbi të ardhurat e korporatave mbi të ardhurat nga burimet në Kosovë dhe jashtë saj. | Një kompani rezidente tatohet mbi të ardhurat e saj globale. |

Baza Tatimore për Jo-Rezidentët | Baza tatimore për korporatat jo-rezidente është e ardhura me burim në Shqipëri. | Një kompani jo-rezidente në Kosovë është subjekt i tatimit mbi të ardhurat e korporatave mbi të ardhurat me burim në Kosovë. | Kompanitë jo-rezidente tatohen mbi të ardhurat me burim në Mal të Zi. |

Fitimi i Tatueshëm | Fitimi i tatueshëm për qëllime tatimore korporative në Shqipëri bazohet në të ardhurat e raportuara në pasqyrat financiare të korporatës (përgatitura sipas rregulloreve të kontabilitetit), duke marrë parasysh zbritjet dhe korrigjimet e kërkuara nga ligjet tatimore. | Në Kosovë, tatimi mbi të ardhurat e korporatave matet zakonisht nga fitimi neto, i cili është diferenca midis të ardhurave bruto të marra ose të gjeneruara dhe shpenzimeve të lejuara për zbritje. | Baza tatimore përcaktohet nga pasqyra e fitimeve dhe humbjeve e kompanisë, dhe në përgjithësi, shpenzimet e biznesit janë të zbritshme nëse janë të destinuara për të siguruar ose ruajtur të ardhura të tatueshme, janë të lidhura drejtpërdrejt me aktivitetin e biznesit, janë të kryera ose të akumuluara gjatë periudhës tatimore, dhe janë dokumentuar siç duhet. Shpenzimet operative të zbritshme përfshijnë zakonisht kostot e zakonshme të përditshme të funksionimit të biznesit. |

Normat Tatimore

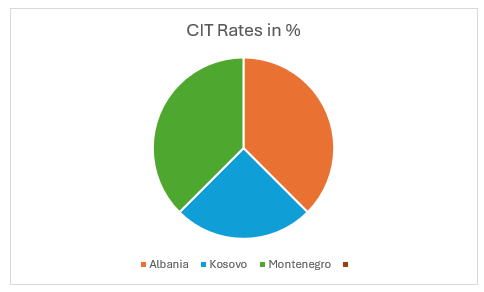

Ndërsa Shqipëria, Kosova dhe Mali i Zi kanë ngjashmëri në rregulloret për tatimin mbi të ardhurat e korporatave, ato ndryshojnë në disa aspekte, si normat tatimore. Në Shqipëri, të ardhurat e biznesit tatohen me 15%, në Kosovë me 10%, ndërsa në Mal të Zi tatimi mbi të ardhurat e korporatave (TAK) është progresiv, duke filluar nga 9% deri në 15%.

Në grafikun vijues paraqitet një pamje krahasuese e tatimit në secilin prej vendeve:

Stimujt dhe Përjashtimet Tatimore

Legjislacioni Shqiptar përjashton nga tatimi mbi të ardhurat e korporatave disa entitete, përfshirë organet shtetërore, institucione financiare si Banka e Shqipërisë, dhe fondacionet ose institucionet financiare jobankare që mbështesin politikat qeveritare përmes huave. Përjashtohen gjithashtu organizatat me aktivitete fetare, humanitare, bamirësie, shkencore ose arsimore, si dhe organizatat e punës dhe dhomat e tregtisë. Periudha tatimore përkon me vitin kalendarik, dhe deklaratat tatimore për korporatat duhen dorëzuar deri më 31 mars të vitit vijues. Korporatat me qarkullim vjetor nën 14 milionë lekë shqiptare (ALL) janë të përjashtuara nga tatimi, ndërsa kompanitë e prodhimit të softuerëve dhe agroturizmit përfitojnë nga një normë e reduktuar tatimore prej 5%.

Për të mësuar më shumë rreth stimujve tatimorë në Shqipëri, klikoni këtu.

Legjislacioni Kosovar ofron një gamë të gjerë stimujsh dhe kreditimi për të nxitur aktivitetin ekonomik dhe investimet. Dividentët për rezidentët dhe jo-rezidentët janë të përjashtuar nga tatimi, duke u mundësuar investitorëve të mbajnë më shumë fitime. Kompanitë që investojnë në pajisje të reja përfitojnë një zbritje prej 10% të tatimit mbi të ardhurat e korporatave për këto asete, edhe pse ky përfitim nuk vlen për ata që shfrytëzojnë tashmë stimuj të tjerë tatimorë. Kosova promovon zhvillimin social duke ofruar kredi tatimore deri në 30% për sponsorizimet sportive dhe 20% për kontributet në rini dhe kulturë. Gjithashtu, Kosova ofron një kredi tatimore për të shmangur tatimin e dyfishtë mbi të ardhurat e fituara jashtë vendit.

Për të mësuar më shumë rreth stimujve tatimorë në Kosovë, klikoni këtu.

Legjislacioni Malazez ofron zbritje të ndryshme tatimore për korporatat, përfshirë amortizimin tatimor, interesin e lidhur me biznesin dhe borxhet e këqija pas 365 ditësh me veprim ligjor. Donacionet bamirëse janë të zbritshme deri në 3.5% të të ardhurave, dhe bonuset për paga dhe largimet nga puna janë gjithashtu të zbritshme, ndonëse shpenzimet për argëtim dhe tarifat e anëtarësimit kanë kufizime. Humbjet tatimore mund të mbarten për një periudhë deri në pesë vjet. Stimujt përfshijnë një përjashtim tatimor prej tetë vjetësh për bizneset e reja prodhuese në zonat e pazhvilluara, me përjashtime për sektorë të caktuar. OJQ-të mund të reduktojnë bazën e tyre tatimore deri në 4,000 euro nëse fitimet mbështesin objektivat e tyre. Pozicioni strategjik i vendit dhe përdorimi i euros rritin atraktivitetin për investimet e huaja.

Për të mësuar më shumë rreth stimujve tatimorë në Mal të Zi, klikoni këtu.

Pse të konsideroni vendet e Ballkanit Perëndimor?

Investitorët mund të konsiderojnë Shqipërinë, Kosovën dhe Malin e Zi për themelimin e një biznesi për shkak të regjimeve të favorshme tatimore dhe stimujve për investime. Shqipëria ofron një normë tatimore prej 15% për korporatat dhe përjashtime për bizneset e vogla dhe sektorë të caktuar, së bashku me zbritje të shpenzimeve operative. Kosova dallon me zero tatim mbi dividentët dhe një zbritje prej 10% për investimet në pajisje të reja të rënda, si dhe kredi për kontribute kulturore, gjë që e bën tërheqëse për investitorët me përgjegjësi sociale. Mali i Zi ofron një nga normat më të ulëta tatimore në Evropë me 9%, me stimuj të tjerë për bizneset prodhuese të reja në zonat e pazhvilluara dhe norma të reduktuara për sektorin e bujqësisë dhe teknologjinë e informacionit.

Nëse po mendoni të jetoni ose të zhvilloni një biznes në Shqipëri, Kosovë ose Mal të Zi, është e këshillueshme të konsultoheni me një profesionist për mundësitë e investimit që i përshtaten më së miri nevojave tuaja. Firma jonë është e specializuar në tatimet ndërkombëtare, dhe ekipi ynë është gati t’ju ndihmojë me çështje të lidhura. Nëse është e nevojshme, mund t’ju lidhim me profesionistët më të mirë për të mbështetur aktivitetet tuaja të biznesit në Shqipëri. Na kontaktoni për më shumë detaje.